Eerder stoppen met werken door hoge inflatie vrijwel onmogelijk

Gepubliceerd op: 12 december 2022

Wie aan het sparen is voor een vervroegd afscheid van de baas, komt door de huidige inflatiecijfers bedrogen uit. Het kapitaal dat nodig is om te kunnen leven van het rendement, valt zoveel hoger uit dat het niet meer is op te brengen.

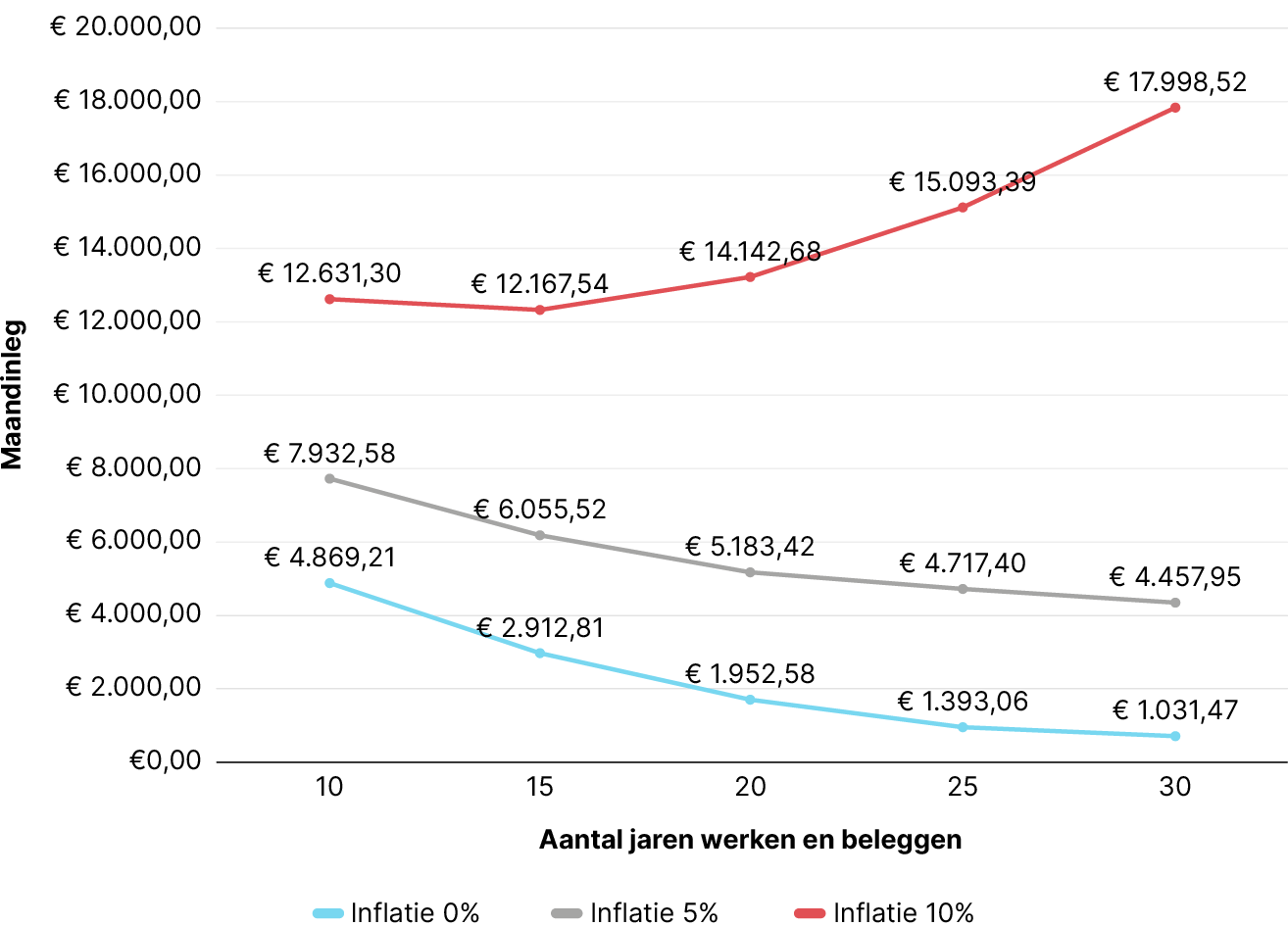

Nauwkeurige berekeningen om financiële onafhankelijk te bereiken, kunnen door de enorme inflatie de prullenbak in. Mensen die nu hard werken om over 25 jaar in alle vrijheid van een modaal inkomen te kunnen leven, moeten elke maand €1.393,06 apart leggen. Met de huidige inflatiecijfers is dat praktisch mogelijk, want hetzelfde resultaat zou een maandelijkse inleg vergen van liefst €15.093,39 (zie figuur 1). Zelfs als de inflatie afneemt tot 5% moet het praktisch onhaalbare bedrag van €4.717,40 per maand worden belegd om hetzelfde doel te behalen.

FIRE beweging

Tienduizenden Nederlanders zijn bezig met dit soort berekeningen. Vooral twintigers en dertigers zijn de afgelopen decennia beïnvloed door de uit Amerika overgewaaide FIRE beweging (Financially Independent, Retire Early), met naar schatting 100.000 aanhangers in Nederland en België.

Figuur 1: De maandinleg gaat normaal gesproken omlaag als je langer de tijd neemt om tot een doelbedrag te komen. Bij torenhoge inflatie leg je uiteindelijk meer in dan je ooit per maand gaat krijgen. Dit rekenvoorbeeld gaat uit van jaarlijks 4% rendement en een uiteindelijk inkomen van €2.400 per maand.

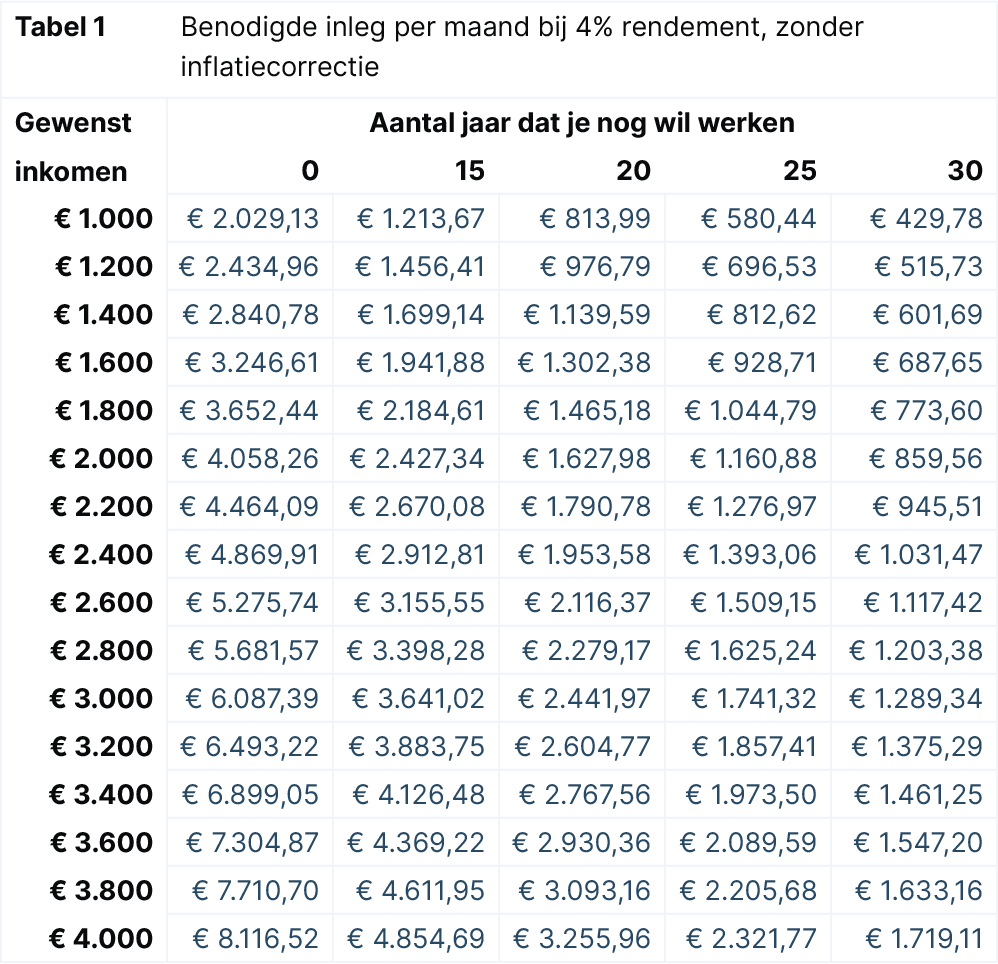

De kern van financiële onafhankelijkheid is het opbouwen van kapitaal tot je van het rendement kan leven. Aanhangers van de FIRE beweging berekenen daarom wat ze maandelijks nodig hebben om van te leven en hoeveel kapitaal daarvoor nodig is. Dat leidt uiteindelijk tot een maandelijks bedrag dat ze apart moeten houden en op een veilige manier dienen te beleggen. Hoe langer de tijd die je ervoor neemt, hoe lager het maandbedrag (zie tabel 1).

Het najagen van deze droom vereist een extreem zuinig leven in de tijd dat je nog wel werkt. In plaats van vakanties, etentjes en een mooie auto, moet een groot deel van het inkomen worden belegd. En vooral niet meegroeien in luxe als je inkomen stijgt.

Dat beleggen vergt bovendien enige basiskennis van bijvoorbeeld de markten van aandelen, crypto of edelmetalen. Het aantal Nederlanders dat zich hiermee bezighoudt is de laatste jaren flink gegroeid. Volgens de AFM hadden eind 2021 bijna 2 miljoen huishoudens beleggingen.

Rendement en inkomen onder druk

Een belangrijke oorzaak van die groei zijn de hoge rendementen die de laatste jaren werden behaald in vrijwel alle mogelijke beleggingsvormen. Aanhangers van de FIRE beweging konden daardoor rekenen op hoge rendementen, waardoor een relatief lage maandinleg nodig is om genoeg kapitaal op te bouwen (zie in de tabellen helemaal onderaan de grote gevolgen van verschil in rendement). Bovendien was de inflatie jarenlang bijzonder laag - tot op en zelfs onder de 1% - waardoor hier niet of nauwelijks rekening mee gehouden hoefde te worden.

Deze twee voorwaarden om financieel onafhankelijk te worden, zijn nu drastisch veranderd. Terwijl de inflatie de pan uit rijst, gaan rendementen omlaag en staan salarissen onder druk. Wereldwijd zijn de lonen voor het eerst deze eeuw zelfs gedaald. Dat maakt het lastig om een fors bedrag opzij te leggen. Al helemaal als vaste lasten niet laag te houden zijn. Dat begint al met wonen: een starter die nu een huis wil kopen, heeft een bruto inkomen nodig van ruim 70.000 euro. Dat is bijna een verdubbeling in zeven jaar tijd en staat symbool voor de stijgende prijzen.

Hoge inflatie

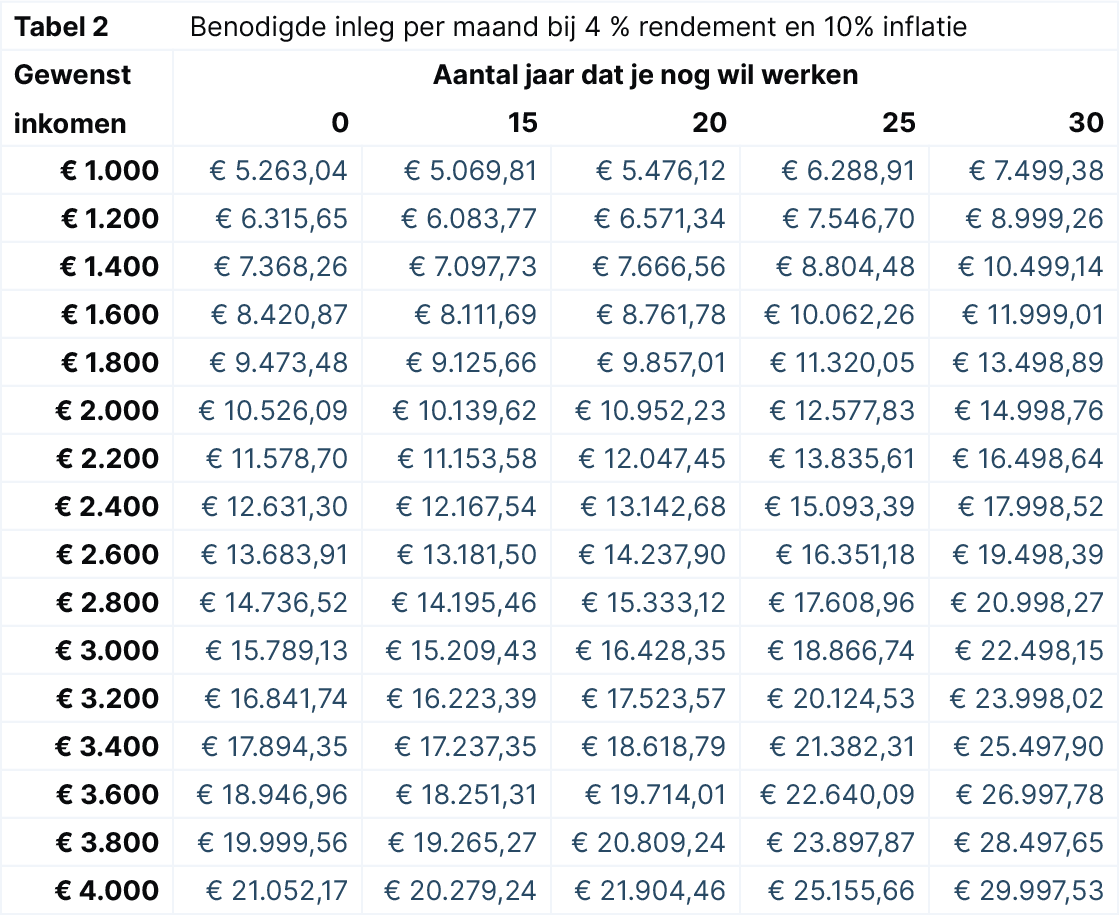

Vooral de inflatiecijfers gooien dus roet in het eten. Over heel 2022 verwacht het CPB ongeveer 10% inflatie. Dat betekent dat er veel hogere bedragen nodig zijn om na je carrière hetzelfde leven te kunnen leiden als nu. In het doemscenario dat dit inflatiecijfer blijvend is, is het simpelweg niet meer mogelijk tegen dezelfde rendementen, want dan wordt het maandelijkse bedrag zelfs hoger naarmate je langer blijft werken. (tabel 2).

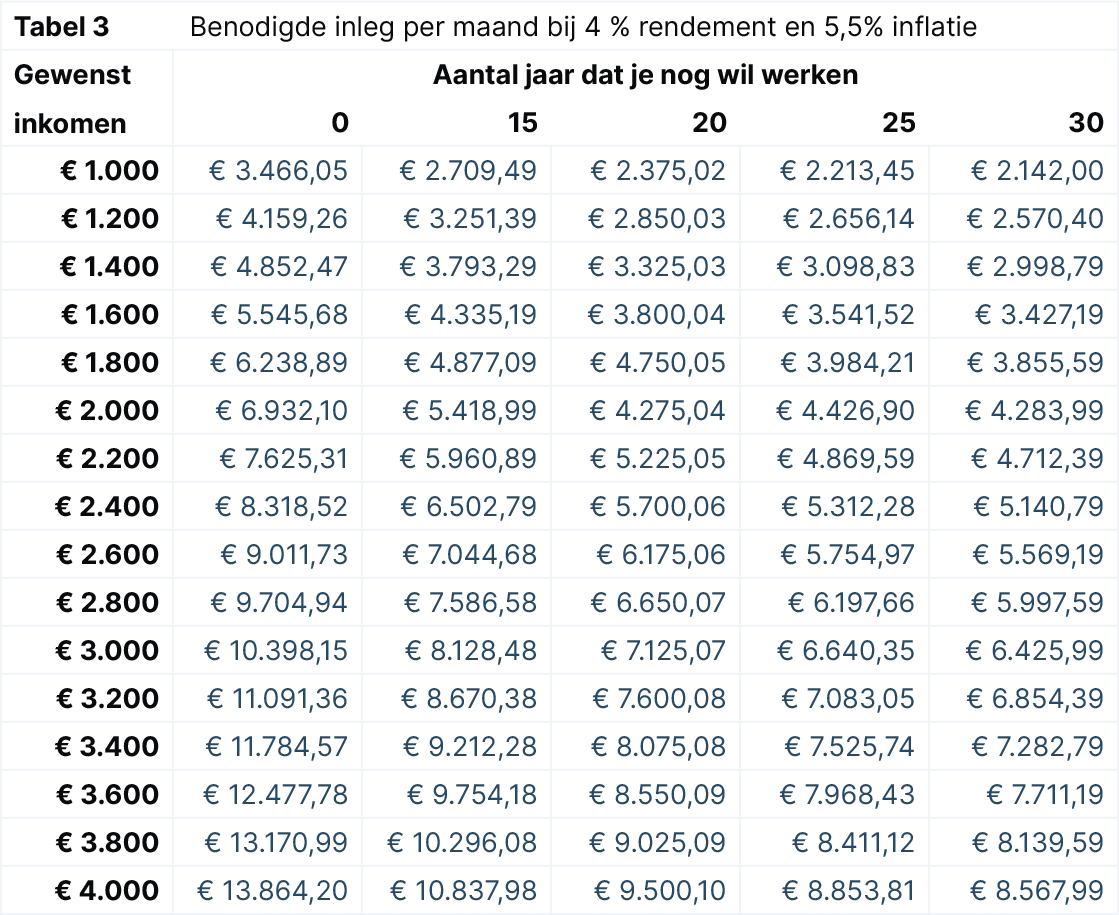

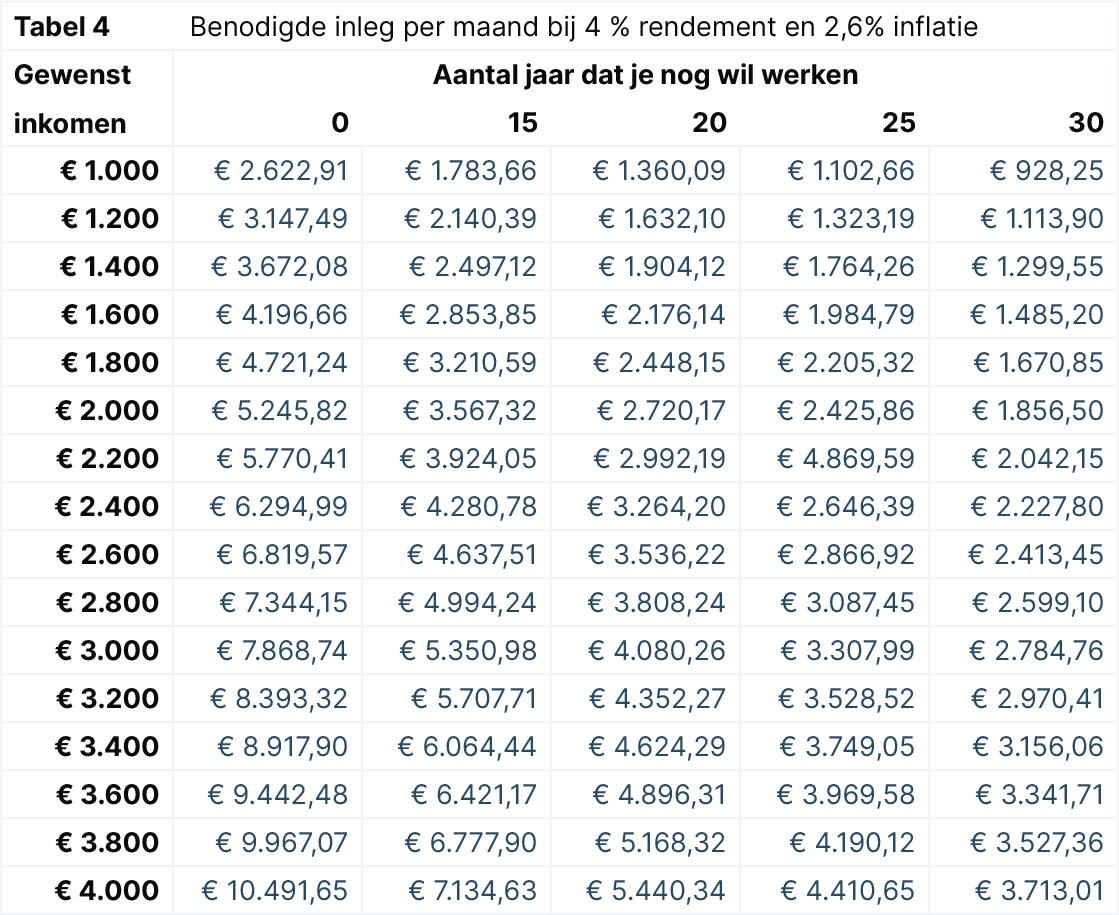

Het CPB verwacht dat de inflatie volgend jaar een stuk lager uitvalt, maar is wel voorzichtig. Over 2023 is in het gunstigste geval 2,6% mogelijk, maar als de energieprijzen hoog blijven, houdt het CPB ook rekening met 5,5%. Het rekenvoorbeeld met een modaal inkomen zou dan uitkomen op een benodigd maandbedrag van respectievelijk € 2.646,39 of € 5.312,28 om financieel onafhankelijk te worden (tabel 3 & 4). Lekker vroeg stoppen met werken lijkt ook met deze inflatiecijfers niet meer realistisch.

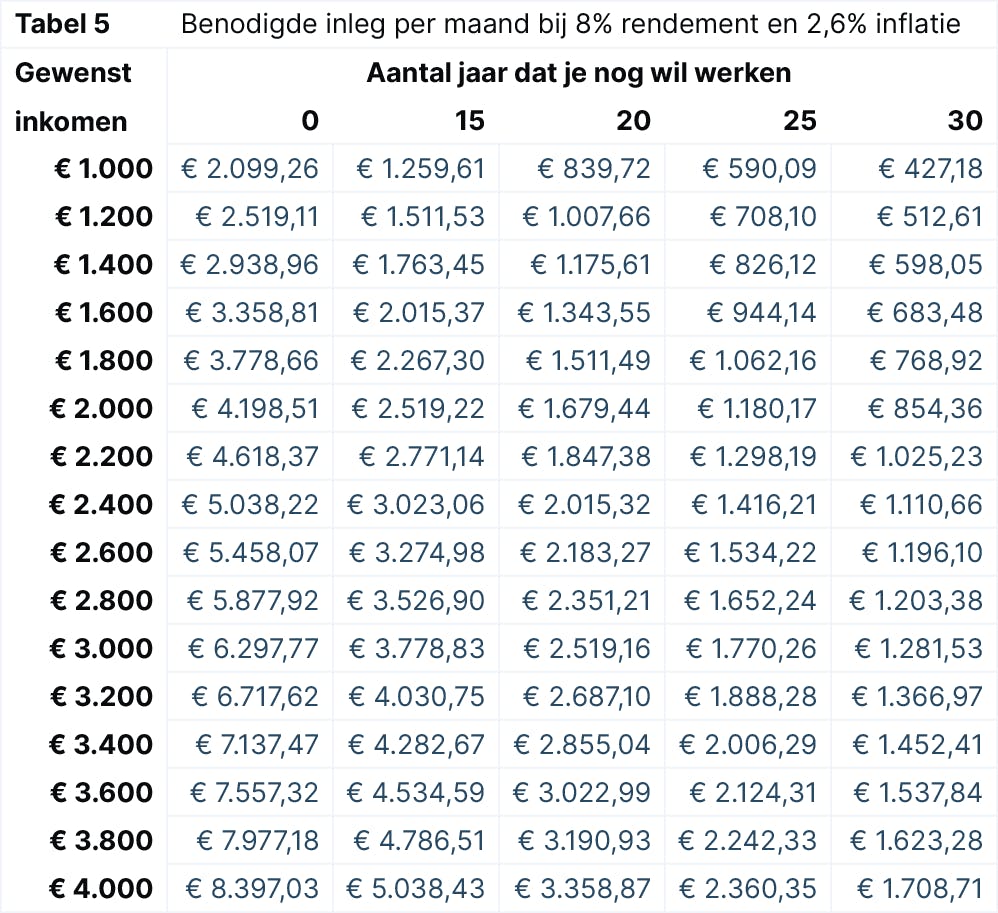

Het enige scenario dat dit doel nog binnen handbereik houdt, is een enorm rendement en een inflatiecijfer van maximaal 2 á 3 procent. Zoals tabel 5 laat zien, komt de inleg in de buurt van oude berekeningen bij een rendement van 8% of meer. Dan is een modaal vroegpensioen mogelijk voor mensen die 25 jaar lang € 1.416,21 per maand kunnen missen om te beleggen.